Listeners:

Top listeners:

-

play_arrow

play_arrow

Giornale Radio

-

play_arrow

play_arrow

GR news

-

play_arrow

play_arrow

Radio Podcast

-

play_arrow

play_arrow

Radio Italia Network

radio_button_checked

Fringe benefit e auto aziendali: come funziona la tassazione nel 2025?

(Adnkronos)

A

Nel 2025 è in vigore la nuova disciplina in materia di fringe benefit per le auto aziendali.

La Legge di Bilancio ha introdotto una serie di importanti novità, imponendo una disciplina fiscale più restrittiva per i mezzi ordinati e consegnati a partire dal 1° gennaio.

Per le auto elettriche e ibride plug-in è, invece, prevista una tassazione più vantaggiosa.

Dal 1° luglio è venuta meno la deroga all’applicazione delle novità prevista solo per il primo semestre. Ecco come funziona la nuova disciplina.

Auto aziendali: le novità della Legge di Bilancio 2025

Con la Legge di Bilancio 2025 è stata introdotta la nuova disciplina dei fringe benefit relativi alle auto aziendali che i datori di lavoro scelgono di concedere ad uso promiscuo ai dipendenti.

Le nuove regole sulla tassazione sono entrate in vigore a inizio anno e si applicano per i contratti stipulati a partire dal 1° gennaio 2025.

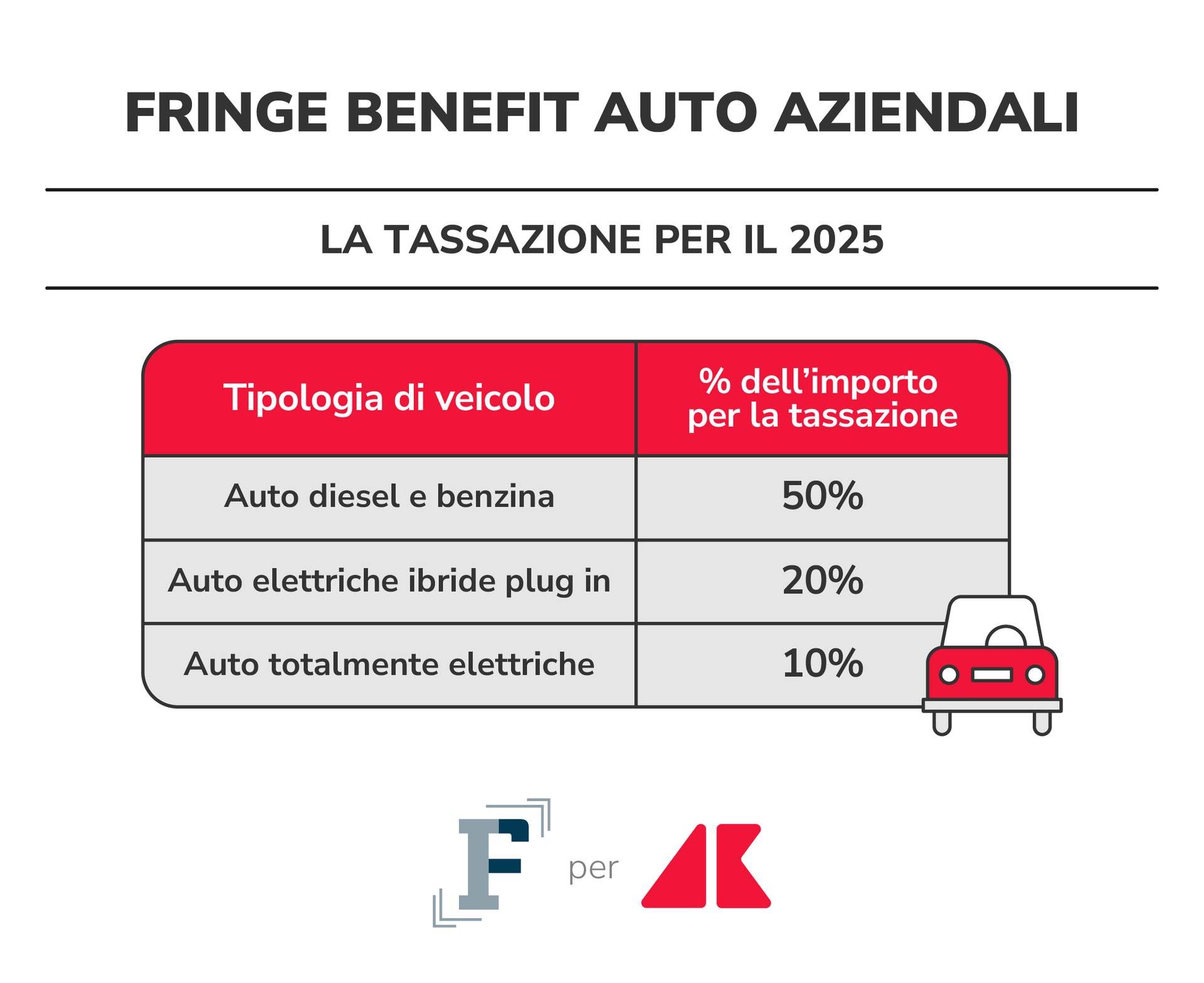

La Manovra è intervenuta in particolare sulle aliquote per il calcolo del compenso in natura: ora si deve fare riferimento alla tipologia del veicolo, considerando, come di consueto, una percorrenza convenzionale di 15.000 chilometri.

La tassazione in busta paga del dipendente sarà calcolata sulla base del costo chilometrico di esercizio, riportato nelle tabelle ACI approvate per l’anno in corso.

Le modifiche sono sintetizzate all’interno della tabella riassuntiva.

Ne deriva che nella maggior parte dei casi, rispetto alle regole in vigore fino al 2024, sale la tassazione per auto a benzina e gasolio, mentre scende per le ibride plug-in e le elettriche.

Le nuove regole riguardano gli autoveicoli, i motocicli e i ciclomotori di nuova immatricolazione. Non deve essere considerata la data dell’ordine ma la data del contratto tra datore di lavoro e lavoratore dipendente.

Per garantire una graduale applicazione delle nuove disposizioni, come vedremo tra poco, con il Decreto Bollette è stata prevista la possibilità di applicare le vecchie percentuali anche nel primo semestre 2025 nel rispetto di precise condizioni.

La tassazione in vigore fino al 31 dicembre 2024

La tassazione resta immutata per le auto immatricolate e assegnate ai dipendenti dal 1° luglio 2020 al 31 dicembre 2024.

In questi casi, infatti, sono mantenute le vecchie regole (quelle previste all’articolo 51, comma 4, lettera a), del TUIR), le quali potranno essere applicate fino alla naturale scadenza dei contratti.

Come noto, i fringe benefit per l’uso promiscuo degli autoveicoli motocicli e ciclomotori, di nuova immatricolazione, pertanto, si quantificano in misura pari al 25% dell’importo che corrisponde alla percorrenza convenzionale di 15.000 km, sulla base dei costi chilometrici calcolati nelle tabelle ACI, al netto dell’ammontare eventualmente trattenuto al dipendente.

La nuova tassazione in vigore dal 1° gennaio 2025

Arriviamo dunque alla nuova disciplina più restrittiva introdotta dalla Legge di Bilancio 2025.

Come anticipato, le nuove percentuali per determinare il valore del fringe benefit si differenziano in base all’impatto ambientale del mezzo.

Per gli autoveicoli, motocicli e ciclomotori concessi con contratti stipulati dal 1° gennaio 2025 in poi, il valore del fringe benefit che concorre alla formazione del reddito da lavoro dipendente imponibile è calcolato applicando il 50% del costo chilometrico annuo (definito in base alle citate tabelle ACI), al netto delle somme eventualmente trattenute al dipendente. La tassazione è più favorevole per le ibride plug-in (20%) e per le full electric (10%).

La disciplina transitoria per il primo semestre 2025

Come anticipato, il Decreto Bollette (n. 19/2025) ha previsto la possibilità di applicare le vecchie regole per la determinazione dei fringe benefit anche nel primo semestre 2025.

Il vecchio sistema di tassazione è stato in vigore anche per i veicoli ordinati dal datore di lavoro entro il 31 dicembre 2024 e consegnati al dipendente tra il 1° gennaio e il 30 giugno 2025.

Come chiarito dall’Agenzia delle Entrate nella circolare n. 10/2025, il momento da considerare per individuare i “contratti stipulati a decorrere dal 1° gennaio 2025” è quello della sottoscrizione dell’atto di assegnazione da parte del datore di lavoro e del dipendente per l’assegnazione del benefit.

Ad ogni modo, nel caso in cui il veicolo rientri tra quelli a basse emissioni che beneficiano delle nuove percentuali più favorevoli è possibile applicare il nuovo sistema più vantaggioso.

Per quanto riguarda, infine, i casi di proroga del contratto, la disciplina fiscale da applicare è quella relativa al momento della sottoscrizione del contratto originario. Tale disciplina si applica fino alla scadenza della proroga, purché alla data della sua stipula risultino soddisfatti i requisiti previsti dalla normativa.

Al contrario, in caso di assegnazione del veicolo a un altro dipendente, tramite la stipula di un nuovo contratto, si applica la disciplina fiscale vigente al momento della riassegnazione del mezzo.

Ora in onda

ZTL

Con Gabriele CappiZTL è un appuntamento con accesso limitato agli ascoltatori dotati di analisi critica, alto senso di responsabilità, altezza variabile tra 1,50 e 2 metri e attenti a seguire la trasmissione fuori dai luoghi comuni, senza pregiudizi e censure. ZTL è in onda su Giornale Radio, dal lunedì al venerdì dalle 18 alle 20

closePiù letti

Il test sardo scuote il centrodestra. La rimonta di Alessandra Todde nei sondaggi

Addio a Licia, moglie di Pino Pinelli, l’anarchico morto innocente nei giorni di piazza Fontana

Musk interviene nel nostro dibattito politico. “Dovete andarvene” dice ai magistrati

Trump sceglie la sua squadra. In politica estera contatti con Mosca e Israele

Migranti in Albania. I giudici di Roma alla Corte Ue: devono rientrare in Italia

Commenti post (0)